Mit Vollgas zum Erfolg

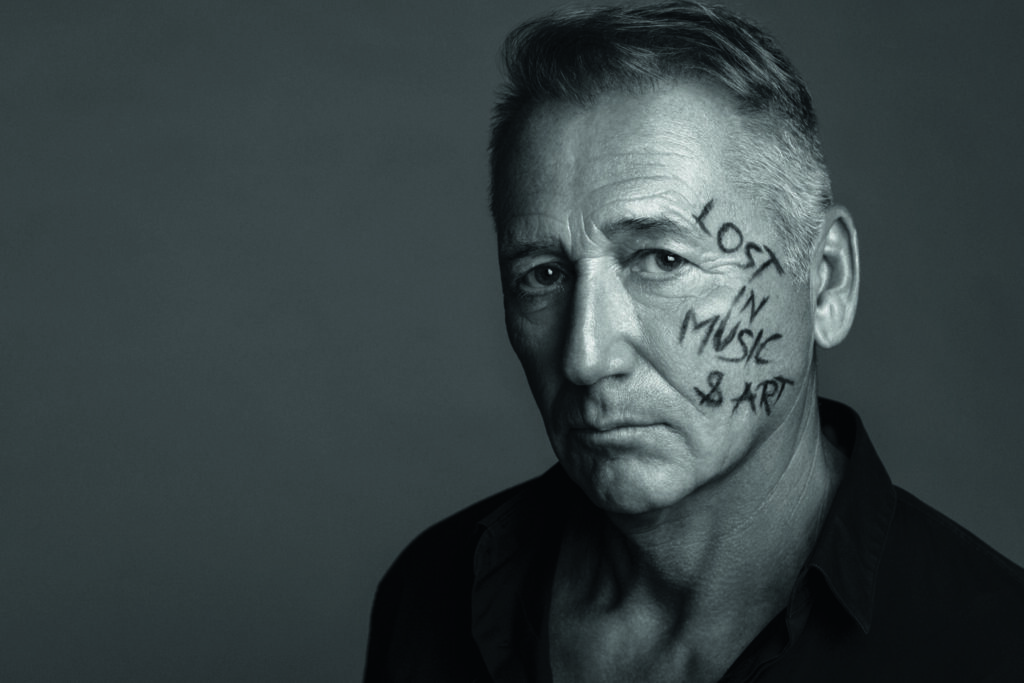

Seit Frühjahr 2021 ist Markus Auer Vorstandsdirektor und -sprecher der VKB, die heuer eines der besten Geschäftsjahre ihrer 150-jährigen Geschichte zu verzeichnen hat. Wir haben beim 37-jährigen Banker aus Gramastetten nachgefragt, was die Grundlage für diese positive Entwicklung ist, und dabei erfahren, dass er nicht nur im Business Vollgas gibt, sondern früher auch im Motorsport weit oben mitgemischt hat.

© Thom Trauner

Mit dem olympischen Gedanken „Dabei sein ist alles“ gibt sich Markus Auer nicht zufrieden, das war während seiner aktiven Zeit als Motorsport-Profi so und ist auch bei seiner steilen Bankenkarriere nicht anders. Mit nur 37 Jahren ist der Mühlviertler einer der jüngsten Vorstände einer Bank hierzulande, und nachdem er vor gut zwei Jahren im Team mit den beiden weiteren Vorständen Maria Steiner und Alexander Seiler das Ruder der VKB übernommen hat, geht es mit der Bank rasant bergauf: Anfang Mai präsentierte die VKB zu ihrem 150-jährigen Jubiläum eines der besten Geschäftsjahre ihrer Geschichte. Aktuell wächst die VKB über ihre historischen oberösterreichischen Grenzen hinaus nach Wien und Salzburg.

Herr Auer, am 10. Dezember 2020 sind Sie einstimmig zum Vorstandsdirektor der VKB designiert worden. Wie haben Sie sich eingelebt in dieser Funktion? Ausgezeichnet, es ist mein Traumjob und als leidenschaftlicher Banker gibt es für mich keine schönere Arbeit. In Summe bin ich mittlerweile seit 18 Jahren in der Branche tätig, die meiste Zeit als Angestellter. Jetzt bin ich in der Funktion eines Vorstandsmitglieds und damit neben meinen Vorstandskollegen Maria Steiner und Alexander Seiler geschäftsführend für die VKB tätig. Das ist fast wie selbstständig sein. Für Vorstände von Aktiengesellschaften gibt es ein eigenes Dienstrecht und auch keinen Kollektivvertrag, dafür mehr persönliche Haftung, was die Sache insgesamt noch spannender macht.

Was bedeutet das in der Praxis?

Dass ich mit meinen beiden Vorstandskollegen Maria Steiner und Alexander Seiler die Strategie vorgebe und wir selbstständig gestalten können.

Aufgrund der sehr guten Entwicklung der VKB hat der Aufsichtsrat einstimmig die vorzeitige Verlängerung Ihres Vertrags bis 31.03.2029 beschlossen, es läuft gut.

Ja, und es ist eine große Ehre, dass mir der Aufsichtsrat mit der vorzeitigen Verlängerung sein einstimmiges Vertrauen ausgesprochen hat. Ich werde mein Bestes geben, um den eingeschlagenen Erfolgs- und Wachstumskurs unserer VKB zu bestätigen und nachhaltig abzusichern.

Bevor Sie in die VKB geholt wurden, waren Sie Geschäftsführer des Oberbank Leasing Konzerns und sind somit zur Konkurrenz gewechselt. Wie ist der Wettbewerb am Bankensektor in Oberösterreich?

Der Wettbewerb am oberösterreichischen Bankenmarkt ist hart. Wir haben in unserem Bundesland mit der Raiffeisenlandesbank die stärkste Raiffeisenbank in Österreich, mit der Oberbank die stärkste unabhängige Aktienbank, eine starke Sparkasse und extrem viele eigenständige Raiffeisenbanken und Sparkassen.

Zudem gibt es eine Volksbank sowie eine Hypo Oberösterreich und noch einige Privat- und Spezialbanken. Es ist ein beinhart umkämpfter Markt, was sich vor allem bei den Konditionen abzeichnet.

Seit Ihrem Einstieg haben Sie die Bank ordentlich umgekrempelt.

Wir haben fast alles umgekrempelt und sind damit auch noch lange nicht fertig. Mit 1. Juli gehen wir weitere große Veränderungen an. Wir haben uns sehr intensiv angeschaut, was in unserem Haus gut und was nicht so gut funktioniert, und dann nach Prioritäten die Änderungen vorgenommen.

Wie sind diese Veränderungen bei den Mitarbeitern angekommen?

Das war nicht schwierig, weil die Mitarbeiter gewusst haben, dass Veränderungen notwendig sind. Die VKB hatte keinen richtig klaren Fokus und stand auch deshalb vor herausfordernden Zeiten. Dieser Situation wollte man vor allem durch Einsparungen entkommen. Unser Zugang dazu ist aber ein anderer: Natürlich muss man sparsam sein, aber vor allem versuchen wir, mehr Einnahmen zu erzielen. Denn mehr verdienen kann man nach obenhin fast endlos – und damit geht auch der Spardruck ein wenig zurück. Deshalb fokussieren wir uns als mittelgroße, eigenständige Bank auf den eigentümergeführten Mittelstand und das dazugehörige Privatgeschäft, für das definitiv ein Bedarf am Markt vorhanden ist. Damit können wir erfolgreich sein, weil wir ein wunderbares Alleinstellungsmerkmal haben, das wir nun auch in Wien und Salzburg anbieten.

Welches ist das?

Unsere genossenschaftliche Eigentumsstruktur! Die Bank ist eine AG und die Alleinaktionärin ist eine Genossenschaft, an der mehrere Tausend Kunden der Bank Teilhaber sind – unsere Genossenschafter. Nur als VKB-Kunde kann man Genossenschafter werden. Ist die Bank nun ertragsstark und schreibt Gewinne, profitieren die Genossenschafter, die ja alle VKB-Kunden sind, bei der Ausschüttung der Dividende. Das ist ein wunderbares Modell einer regionalen und fairen Kreislaufwirtschaft, auch weil es das Stimmrecht pro Kopf gibt.

Was bedeutet das?

Egal, wie viele Anteile eine Person hat, sie kann immer nur einmal stimmen.

Sie sind mit Maria Steiner und Alexander Seiler ein Dreier-Vorstandsteam. Wie sind die Zuständigkeiten aufgeteilt?

Wir sind alle drei gleichberechtigt. Ich verantworte als Vertriebsvorstand und Sprecher des Vorstandes den Vertrieb und die Öffentlichkeitsarbeit, Maria Steiner verantwortet als Risiko-Vorständin die Marktfolge und ist auch für das Riesenthema Nachhaltigkeit zuständig. Alexander Seiler hat die wichtigen Bereiche Personal, Produkte, Treasury, IT und Infrastruktur über. Die gesamte VKB ist auf einer Teamstruktur aufgebaut. Wir haben im Vertrieb Privatkunden-Teams und Firmenkunden-Teams und wir sind davon überzeugt, dass das Ganze stark davon profitiert, dass wir in jede strategische Entscheidung unser dreifaches Wissen einlegen. Wir haben eine Bilanzsumme von dreieinhalb Milliarden Euro. Diese Größenordnung kann eine Person alleine nur schwer allumfassend überblicken. Deshalb haben wir die unterschiedlichen Fachbereiche, wir nennen sie Ressorts. Müsste ich mich in alle Details in allen Ressorts tief hineinarbeiten, dann hätte ich ehrlich gesagt keine Zeit mehr für den Vertrieb. Somit ist es essenziell, dass jeder vom Vorstandsteam in seinem Bereich sehr gut ist. Außerdem ist es in einigen Bereichen, wie zum Beispiel bei Kreditentscheidungen, sogar vorgeschrieben, dass es getrennte Verantwortlichkeiten im Vorstand braucht.

Haben Sie sich Ihren Job als Vorstand so vorgestellt?

(lacht) Nein, diesen Job kann man sich nicht vorstellen, bevor man ihn nicht gemacht hat. Ich habe angenommen, dass ich viel mehr Zeit für Kundentermine haben werde. Meistens bin ich voll durchgetaktet und habe bis zu zwölf Termine am Tag. Auch meine Mittagspause, die es in der klassischen Form in dem Job gar nicht gibt, verbinde ich meistens mit einem Geschäftsessen.

Es ist Ihnen bereits gelungen, das Betriebsergebnis zu verdoppeln, effizienter zu werden und die VKB als Bank für den Mittelstand zu etablieren. Wie ist der Stand der Dinge?

Ich würde sagen, dass wir gut in der Halbzeit liegen. Wir haben uns strategisch vorgenommen, unser Ziel im Jahr 2025 zu erreichen. Im Moment liegen wir sicher vor Plan und bewegen uns gut nach vorne. Dass wir selbst ein mittelständisches Unternehmen sind, bestärkt unsere Ausrichtung auf den privaten und unternehmerischen Mittelstand.

Was macht eine Bank für den Mittelstand aus?

Jemand, der eine Bank für den Mittelstand wählt, braucht beim ganz normalen Standardgeschäft keine Hilfe. Diese Kundinnen und Kunden haben einen gewissen Grundzugang zu Finanzen und machen den Zahlungsverkehr in der Regel über die Handy-App. Sie sind anspruchsvoll und wollen persönliche Beratung, zum Beispiel bei der Investitionsentscheidung in ein Eigenheim, bei einer Veranlagungsentscheidung in ein Wertpapier oder bei Investitionsentscheidungen und Liquiditätsthemen im eigenen Unternehmen. Zu diesen Themen möchten sie mit jemandem auf Augenhöhe reden. Sie wollen von Experten beraten werden, die mehr wissen als das, was man mit Google einfach finden kann. Wir haben die Organisationsstruktur in der Form geändert, dass es für alle anspruchsvollen Themen rund um den Mittelstand, wie geförderte Investitionsfinanzierung, Export-, Leasing- und Wertpapierthemen immer einen eigenen Key-Account-Manager samt Team gibt. Nach einem Termin sollen die Kunden einen Mehrwert haben und sich in ihren finanziellen Entscheidungen sicher fühlen. Wo wir ebenfalls noch stärker hinwollen, ist, dass unsere Kunden Mundpropaganda für die VKB machen. Dass sie sagen: „Die VKB ist gut und ich bin dort als Genossenschafter am Erfolg beteiligt.“ Wenn wir dort hinkommen und nachhaltig erfolgreich sind, wird das ein Selbstläufer.

Wir leben in sehr herausfordernden Zeiten und viele mittelständische Unternehmen haben mit den Folgen der Krisen zu kämpfen. Was brauchen die Firmen momentan, gibt es viele Kreditausfälle?

Ich muss auf Holz klopfen, aber im Moment haben wir keine unüblichen Kreditausfälle. Man merkt aber, dass die Negativzinsphase und die Coronahilfen jene Unternehmen am Leben erhalten haben, die nicht mehr marktreif waren und längst hätten zusperren müssen. Diese Firmen sind durchgekommen, weil sie für ihre Kredite praktisch keine Zinsen gezahlt haben und für das, was sie nicht verkauft haben, manchmal sogar noch eine Zuschussförderung bekommen haben. Sie haben irgendwie überlebt.

Bei jenen, wo es in den letzten Jahren knapp war, wird es jetzt richtig knapp. Da ist es nur mehr eine Frage der Zeit, aber da hat die Bank schon in der letzten Zeit Risikovorsorgen gebildet, und man hat auch geschaut, dass man vom Saldo runterkommt. Spannend werden in diesem Bereich Immobilienprojekte im großen Stil, von denen wir erfreulicherweise sehr wenige im Portfolio haben.

Wie schaut es angesichts der Zinssteigerungen für Familien aus, die vor ein paar Jahren ein Haus gebaut haben?

Für jene, die schon seit vielen Jahren ihren Kredit zurückzahlen, wird es sich sicher ausgehen, da sich in dieser Zeit auch der Hauswert verdoppelt oder verdreifacht hat. Problematisch kann es für jene werden, die in den vergangenen vier bis fünf Jahren relativ teuer gebaut haben und jetzt einen hohen Kredit zurückzahlen müssen. Das sind in der Regel junge Leute, aber man merkt in der Gesellschaft, dass in Summe Geld da ist, es ist nur anders verteilt. Oft erhalten diese Familien Hilfe von Eltern oder Großeltern.

Wie lange wird diese Situation noch andauern?

Sicher noch länger, aber darin sehe ich nicht das große Problem. Probleme sehe ich eher bei größeren Immobilienspekulanten, die in den vergangenen Jahren teure Liegenschaften gekauft und diese noch nicht weiterverkauft haben. Sie sitzen auf einem hohen Kredit. Da gehen die Preise jetzt runter und kaum einer kauft ein teures Objekt mit dem Fremdkapitalzins.

Zu Jahresende hat die Europäische Bankenaufsichtsbehörde kritisiert, dass Österreichs Banken in Sachen Digitalisierung keine Vorreiter sind. Wie sehen Sie das?

Da braucht man sich nur die Bilanzen von reinen Onlinebanken anschauen, die als Digitalisierungsvorreiter gehandelt wurden und oft Verluste, aber keine Gewinne einfahren. Diese Banken haben zwar sehr viele Kunden mit Konto, Zahlungsverkehr und Karten, bieten aber oft fast alles gratis an. Das geht sich einfach nicht aus.

Worin sehen Sie die Zukunft für eine Bank wie die VKB?

Um konkret zu sein, Zukunft heißt für mich in zehn Jahren. In Österreich ist es schon heute möglich, dass man sich die Konten von verschiedenen Banken in einem Onlinebanking anzeigen lässt. Zum Beispiel hat der Mittelstandskunde sein normales Gehaltskonto am besten natürlich bei uns, aber es geht auch bei einer fremden Onlinebank, wenn der Kunde im privaten Zahlungsverkehr sich wirklich alles selbst erledigt. Das Wertpapierdepot, die Hausfinanzierung oder das Unternehmenskonto hat er bei der VKB, denn dort, wo es um persönliche Beratung geht, braucht man den Menschen. In zehn Jahren wird die VKB diese persönliche Beratung wahrscheinlich in ganz Österreich anbieten können. Ins Ausland werden wir aus heutiger Sicht mit unserem Geschäftsmodell nicht gehen.

Aktuell wächst die VKB über ihre historischen oberösterreichischen Grenzen nach Wien und Salzburg. Seit Ende 2022 besteht eine Beratungsfiliale im ersten Wiener Bezirk, im Sommer 2023 folgt ein Standort in Salzburg. Auf der anderen Seite werden vielfach Bankfilialen geschlossen, gibt es nicht schon viel zu viele Banken?

Es gibt viel zu viele Banken, aber noch zu wenig VKB-Banken (lacht). Nein, Spaß beiseite, wie schon vorhin gesagt, gibt es außerhalb von Oberösterreich zu wenig Angebote für den Mittelstand. Außerdem weiß ich aus Erfahrung, dass kein Bankenmarkt preislich so schlecht für eine Bank ist als Oberösterreich. Man bekommt zum Beispiel in Wien für einen Immobilienkredit teilweise fast die doppelte Zinsmarge als in Oberösterreich. Das ist eine interessante Sache. Dazu kommt, dass sich Großbanken aus dem Bereich der Unternehmen, die zwischen ein und zehn Millionen Umsatz machen, zurückziehen. Das heißt nicht, dass diese die Kundenbeziehung kündigen, aber wenn jemand eine Beratung vom Key-Account-Manager plus Experten will, bekommt er diese nur dann, wenn die Großkundenbetreuer gerade Überkapazitäten haben. Bei uns ist hingegen alles auf den Mittelstand ausgerichtet. Deswegen glaube ich, dass wir mit unserem Betreuungsmodell auch außerhalb von Oberösterreich sehr erfolgreich sein werden.

150 Jahre nach ihrer Gründung änderte die VKB im März 2023 auch ihren Außenauftritt und zeigt sich in Grün. Wofür steht das grüne Logo?

Wir hatten das Orange von KTM am Tisch, das BWT-Magenta sowie auch unser bestehendes Blau. Letztendlich haben wir uns, mit der Werbeagentur, die uns begleitet hat, für Grün entschieden. Das neue Logo steht für dynamisches und gleichzeitig sicheres Wachstum über bisherige Grenzen hinaus. Erfolg, Wachstum und Nachhaltigkeit im regionalen Wirtschaftskreislauf werden durch die grüne Farbe symbolisiert. Mit dieser hebt sich die VKB aktiv vom Mitbewerb ab und betont gleichzeitig ihre Alleinstellungsmerkmale: ihr auf den unternehmerischen und privaten Mittelstand ausgerichtetes Geschäftsmodell und ihre genossenschaftliche Eigentumsstruktur. Mit unserem neuen Grün sind wir richtig laut und lebendig, wir sind 150 Jahre in Oberösterreich und gehen jetzt binnen kürzester Zeit in zwei Bundesländer, auch das soll dieses Grün symbolisieren.

Welchen Stellenwert hat Nachhaltigkeit in der VKB?

Nachhaltigkeit im Sinne von umweltbewusstem Handeln ist eine Selbstverständlichkeit für uns: mit PV-Anlagen zur autonomen Energiegewinnung, E-Autos für unseren Fuhrpark, der Umstellung auf digitale Signaturen, der Reduktion von Papier und einem eigenen Nachhaltigkeitsverantwortlichen. Als Regionalbank mit genossenschaftlicher Eigentumsstruktur haben wir aber einen zusätzlichen Zugang zur Nachhaltigkeit. In unserem Sinne geht es auch um den Wirtschaftskreislauf, den wir erhalten und fördern, indem wir mit den Spareinlagen unserer Kunden Wohnträume und Unternehmen finanzieren – und damit das Bruttoregionalprodukt verbessern.

Kommen wir nun zu Ihrer Person, direkt nachdem Sie die Handelsakademie und den Grundwehrdienst absolviert haben, sind Sie in die Oberbank eingestiegen. Was hat Sie dazu bewogen, Banker zu werden?

Ich war schon immer sehr zahlenaffin und sehr gut in Mathematik. Zudem habe ich in der Oberbank Ferialpraktika gemacht. Am Anfang hat mich vor allem das viele Bargeld fasziniert, aber je weiter ich in der Bank aufgestiegen bin, desto weniger sehe ich davon noch (lacht). Beruflich hatte ich, seit ich Vorstand bin, kein Bargeld mehr in der Hand. Der Job hat mir von Anfang an Spaß gemacht und das hat sich bis heute nicht geändert.

Gab es einen anderen Beruf, der Sie interessiert hat?

Tischler war auch eine Option, das Gestalten macht mir Freude, zu Hause habe ich mir meine eigene Sauna getischlert.

Sie haben berufsbegleitend Wirtschaftswissenschaften studiert und sind einer der jüngsten Vorstandsdirektoren Österreichs. Bis 2013 waren Sie auch aktiv auf Profi-Niveau als Motocross- und Enduro-Fahrer unterwegs. Waren Sie immer schon ein Vollgasgeber?

Ja, der olympische Gedanke „Dabei sein ist alles“ war mir immer zu wenig. Ich wollte immer schon dort, wo ich mitgemacht habe, auch Erster werden. Das ist mein Anspruch. Das ist zwar anstrengend, ist aber die Grundlage dafür, dass ich im Sport und Beruf erfolgreich war. Wenn ich etwas mache, dann gescheit oder gar nicht.

Während Ihrer aktiven Motorsportkarriere wurden Sie zweimal Vierter in der Jahreswertung der europäischen Cross-Country-

Meisterschaft. Kann man Spitzensport von der Motivation her mit einer Spitzenposition im Business vergleichen?

Ja, ganz sicher. Im Motorsport kann es sein, dass man viele Stunden Anreise zu einem Rennen hat, sich selbst perfekt vorbereitet und nach nur wenigen Minuten im Rennen durch einen technischen Defekt ausscheidet. Das ist extrem frustrierend. Aber damit muss man umgehen, das lernt man.

Andererseits hat man auch viele Siegerehrungen und wenn man einmal etwas „Gescheites“ gewonnen hat, noch dazu in einer Sportart, die die große Leidenschaft ist, dann will man dieses Gefühl immer wieder haben. Das ist eigentlich die Motivation, um weiterzumachen. Im Business ist das nicht viel anders. Kurz gesagt, im Sport durfte ich lernen, mit Siegen und Niederlagen umzugehen. Das ist sehr hilfreich für das Berufsleben.

Sie sind verheiratet und haben drei Kinder, geht sich bei Job und Familie das Biken noch aus?

Ja, hin und wieder, aber mein Job ist sehr umfangreich und ich arbeite normalerweise sechs Tage die Woche. Meine Motorsport-Zeit ist seit zehn Jahren Geschichte. Mein letztes Rennmotorrad habe ich mir behalten, meine Frau sagt „Museumsstück“ dazu, weil es das ganze Jahr über in der Garage steht. Seit fünf Jahren habe ich eine rein elektrische KTM, mit der ich versuche, zumindest ein Mal im Monat zu fahren.

Wie ist Ihr Führungsstil als Chef?

Ich bin fair, fordernd, ehrlich und konsequent.

Was taugt Ihnen am Bankenbusiness am meisten?

Die Vielfalt. Gerade das Firmenkundengeschäft ist sehr abwechslungsreich. Vom Autohändler bis zum Dachdecker – jede Firma braucht eine Bank. Ich war fast zehn Jahre aktiver Firmenkundenbetreuer und habe in dieser Zeit hinter die Kulissen von rund Tausend verschiedenen Unternehmen gesehen. Eigentümer von erfolgreichen Unternehmen lieben ihr Unternehmen, da steckt ihr ganzes Herzblut drinnen und wenn sie von ihrem Unternehmen erzählen, kann man mehr lernen als auf so manchem Seminar. Einige dieser Unternehmer waren für mich auch Mentoren.

Zur VKB: Erfolg und Wachstum für den unternehmerischen und privaten Mittelstand sowie Nachhaltigkeit im regionalen Wirtschaftskreislauf, indem Unternehmen und Wohnträume aus den Spareinlagen der Kunden finanziert werden – das ist das Geschäftsmodell der VKB. Mit diesem wächst sie 150 Jahre nach ihrer Gründung über die oberösterreichischen Grenzen hinaus und expandiert nach Wien und Salzburg. Mit knapp 600 Mitarbeitern in 29 Filialen bietet sie mittelständischen Privat-, Private-Banking- und Unternehmenskunden professionelle Beratung im Firmenkundengeschäft, in der Veranlagung und im Wohnbau. Die Regionalbank wurde 1873 als Genossenschaft gegründet und wird heute als Aktiengesellschaft geführt. Alleinaktionärin ist die „Volkskredit Verwaltungsgenossenschaft registrierte Genossenschaft mit beschränkter Haftung“ mit mehreren Tausend Mitgliedern. www.vkb.at